Altersvorsorge – Damit das Leben später genauso rosig ist, wie heute

Hallo liebe Leser unseres Azubi-Blogs. Ich heiße Sofiia Berlizeva und bin 19 Jahre alt. Wie wahrscheinlich die meisten von uns jungen Leuten habe auch ich mir keine Gedanken über mein Dasein im Rentenalter gemacht. Ich habe immer geglaubt, dass ich selbst entscheiden kann wann ich in Rente gehe, da der Staat uns weiter unser altes Gehalt zahlt. Dazu wird die Rente nicht versteuert.

Dies ist ein weit verbreiteter Irrglaube, denn nichts davon stimmt!

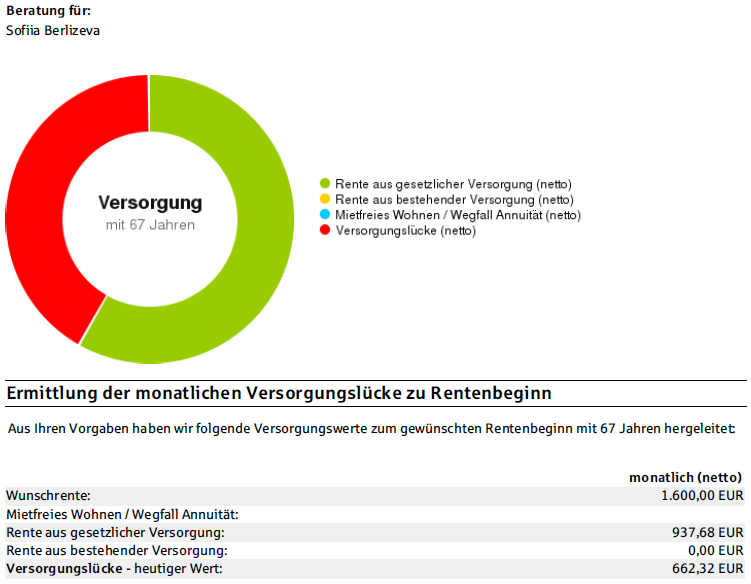

Berechnung der Rente aus gesetzlicher Versorgung erfolgt auf der realistischen Annahme, dass Sofiia (19) ab dem jetzigen Zeitpunkt bis zum 67. Lebensjahr 2.333,33 € Brutto (1.600,- € Netto) verdient

Durch ein Lehrgespräch mit unserer Fachberaterin für Altersvorsorge, Frau Jeannine Schutkowski, wurde ich schlauer und möchte gerne mein Wissen mit euch teilen:

Wir beginnen mit einem realistischen Monatsgehalt, mit dem ich bis zur Rente leben könnte. Mit 1.600,- Euro im Monat kann ich mir vorstellen meine Lebenshaltung zu decken, ein Auto zu unterhalten und mir Hobbies und Urlaubsreisen zu erlauben. Der gesetzliche Rentenanspruch liegt bei ca. 50 Prozent des durchschnittlichen Nettogehalts in unserer Erwerbszeit. Das bedeutet, dass ich später rund 800 Euro zum Leben hätte.

Erfahrungsgemäß sagt man, dass sich unser Lebensstil unserem Gehalt anpasst und am Monatsende nicht mehr viel übrig bleibt (0,- bis 200,-Euro).

Also: Worauf möchtest du im Alter verzichten?

Möchtest du auf Urlaubsreisen verzichten in einem Alter, in dem man viel Zeit hat? Oder auf ein Auto und damit auch auf deine Flexibilität?

Früh anfangen für das Rentenalter zu sorgen lohnt sich. Je früher man anfängt in Altersvorsorgeprodukte zu sparen, desto geringer sind die monatlichen Beiträge bis zum Rentenalter. Zusätzlich kann man umso länger jährliche staatliche Förderungen erhalten. Man vergesse nicht, dass bei späterer Anlage einer privaten Altersvorsorge die Beiträge rasant ansteigen!

Langfristiges, breit gestreutes Sparen in Aktienfonds zeigt attraktive und stabile Renditen in der Zukunft auf (Eine Rendite ist ein Ertrag aus angelegtem Kapital). Von Ende 1994 bis Ende 2014 erbrachte eine monatliche Geldanlage in Aktien eine durchschnittliche Rendite von 6,8 Prozent im Jahr. Die Wirtschaftskrisen sind dabei berücksichtigt. Langfristig orientierte Anleger müssen bei kurz- und mittelfristigen Schwankungen nicht nervös werden.

Meine Versorgungslücke (rund 800,- Euro im Monat ab meinem 67. Lebensjahr, die mir fehlen) werde ich von nun an bis zum Rentenalter mit rund 65,- Euro netto im Monat bedienen. So werde ich in wichtigen Lebensphasen (z.B. beim Kauf einer Immobilie, Gründung einer Familie,…) genügend Kapital zur Verfügung haben und muss im Alter auf nichts verzichten!

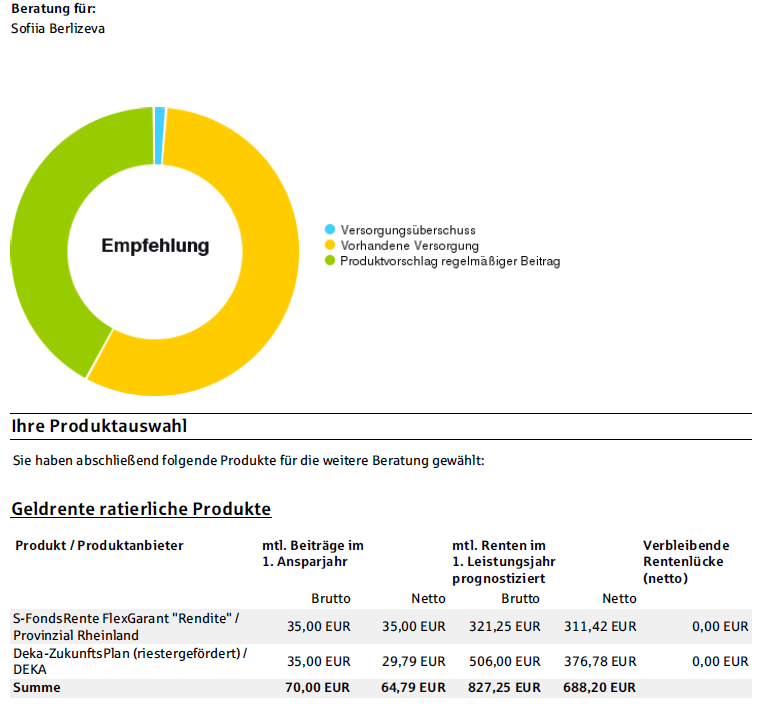

35,- Euro + 29,79 Euro = 64,79 Euro monatliche Rate für meine Altersvorsorge (es handelt sich dabei um auf mich zugeschnittene Altersvorsorgeprodukte nach meinen Wünschen und Vorhaben und nicht um standardisierte Geldanlageinstrumente).

Sofiia Berlizeva, Azubi 2. Lehrjahr

Schreibe einen Kommentar